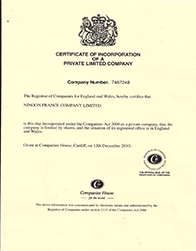

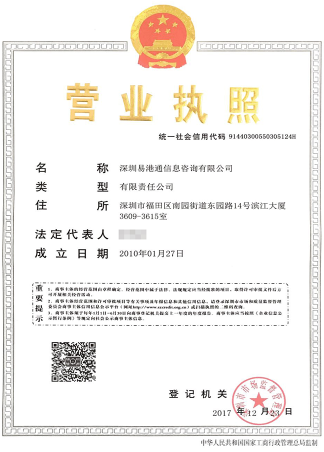

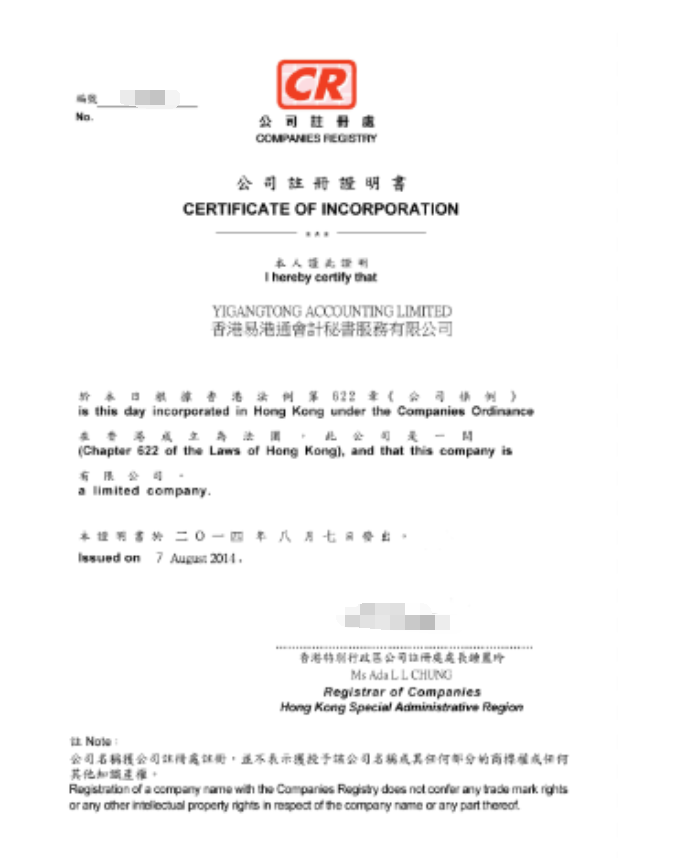

深圳易港通信息咨询有限公司成立于2009年,大陆总部位于深圳福田中心区,是一家全球性、综合性企业离岸注册经营管理策划服务商,提供香港公司注册、海外公司注册、香港公司年审、香港公司做帐报税、电讯牌照办理、银行开户、律师公证、法律咨询等领域的 一站式专业服务。

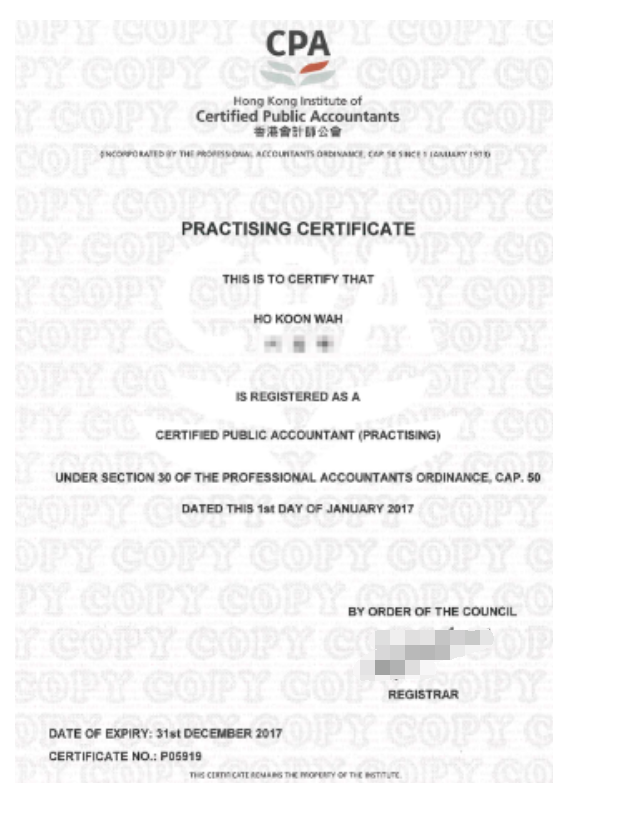

易港通的团队由权威资深的香港执业会计师、高级国际财务管理师、公会资深成员、财务策划师、注册资深顾问等专家团组成。我们的宗旨是帮助更多的中国企业走出去,我们坚持以客户为中心,致力于为客户提供快捷周到的海外公司注册方案和服务,务求成为客户认同的业界典范翘楚。

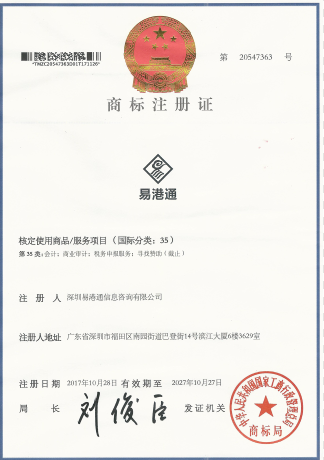

易港通与广东苯海律师事务所建立了联营合作关系,并为客户提供境内外法律咨询。顾问代理,案件代理等法律服务

我们易港通职工有丰富的实战经验,各项业务由资深专业人员办理,让你畅享极速办理,无需您漫长的等待,节约大量时间

公司创办至今,已为两万多家中小企业提供了全方位服务,赢得了众多客户的良好口碑

团队由权威资深的香港执业会计师、高级国际财务管理师、公会资深成员、财务策划师、注册资深顾问等专家团组成

我们提供的价格合理优惠,切身为客户利益着想,承诺100%成功,如果不成功,全额退款

我们严格保守客户资料,有专门的服务器进行保存,除了专业负责人员外,其他人是无法接触到您公司的内部资料

|

各种微信干货

唐先生 QQ:315720730Phone:13713575053

唐小姐 QQ:278121122Phone:13612865152

曾小姐 QQ:270979313Phone:15218705876

刘小姐 QQ:1372814527Phone:13682431182

林小姐 QQ:1115367884Phone:17092041771

姚小姐 QQ:577113535

Email:tgz@tonehk.com

Address深圳市福田区新闻路1号中电信息大厦1106-1107